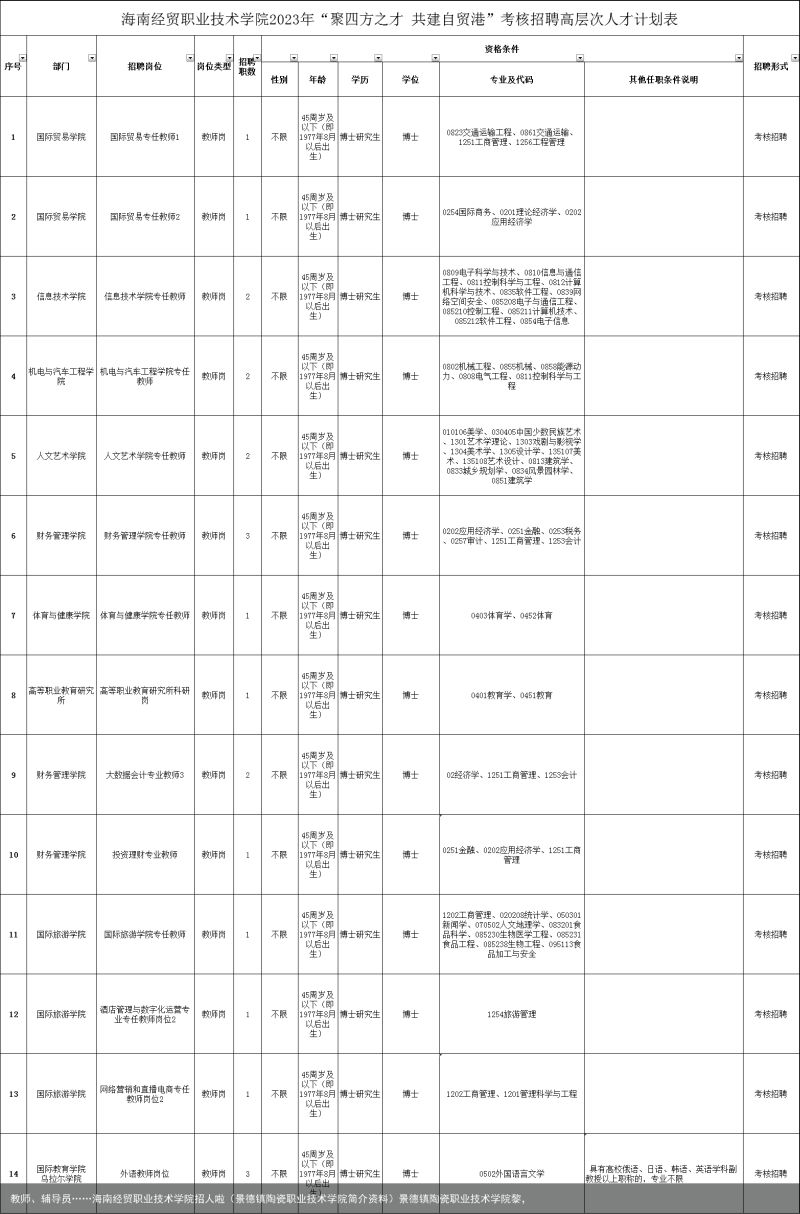

2022年中国陶瓷砖产量约73亿平方米 同比下降10.5%(陶瓷岩悬浮技术原理)陶瓷岩悬浮技术,

本刊讯 2月18日,第十二届全国陶瓷人大会暨2022中国陶瓷品牌大会/2023中国陶瓷产业发展大会在广东佛山举行,来自政府、协会、陶瓷行业及其产业链上下游的企业代表参加了会议。会议期间,“陶业长征VI·2022中国瓷砖产能调查”调查结果发布,中国建筑卫生陶瓷协会秘书长宫卫分享了调查报告中的关键数据,并就行业发展现状和趋势发表主旨演讲。

调研数据显示:2022年全国瓷砖“名义产能”从2020年的123.2亿平方米增长到125.6亿平方米,增长率为1.91%。

产能“逆增长”态势的背后说明了两个提速:一方面,过去两年间,行业的淘汰洗牌在加速,集中度进一步提高。2021、2022两年间全国建筑陶瓷生产企业减少115家,生产线淘汰275条,淘汰比例近10%。另一方面,设备更新迭代速度加快,单线产能明显提升。

根据中国建筑卫生陶瓷协会调研掌握的情况,事实上有近25亿平方米产能的装备由于设备的老化、政策迭代等原因已无法正常满足现在政策环境以及市场环境下所提出的生产要求,因此125.6亿平方米是“名义产能”,全国陶瓷砖有效产能约100亿平方米。

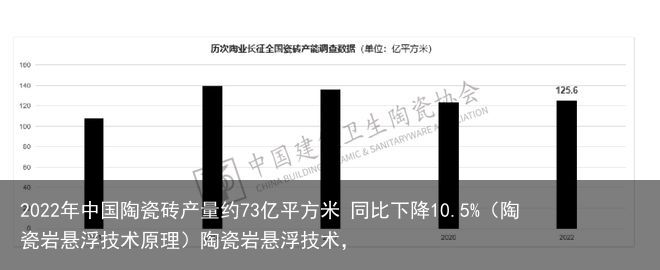

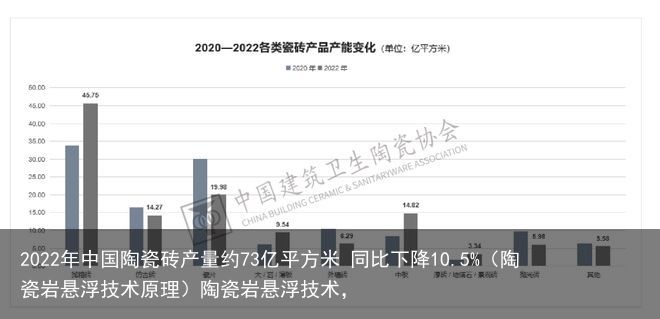

2022年,行业的实际产量约73亿平方米,同比下降10.5%,产能利用率约为73%。从历年协会调研得出的数据绘制的产量变化图可以看出,我国陶瓷砖产量在2016年达峰后震荡下滑,2022年较峰值下滑幅度近30%。

2020~2022年,瓷砖产品结构发生了重大变化。传统的抛光砖、瓷片、仿古砖、外墙砖、西瓦等品类生产线及产能大幅萎缩,新兴的岩板、大板、地铺石、中板等品类异军突起,产能大幅度上涨。

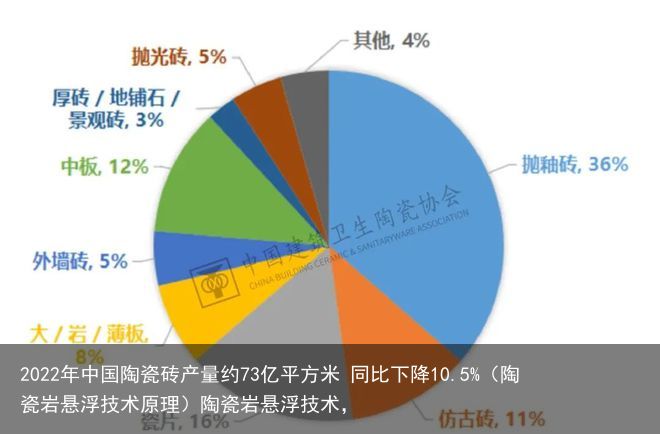

2022年,抛釉砖成为产能占比最大的品类,瓷片是过去两年间产能大幅萎缩,目前产能占比16%,居第二位,中板是过去两年间增速最快的品类,占比为12%,跃居居第三,其次是仿古砖(11%),大/岩/薄板产能也将近翻倍,占比8%。

过去两年间,陶瓷企业在生产制造端的华丽蝶变。行业数字化、智能化水平进一步提高。随着越来越多智能化、自动化设备投入使用,单线的用工人数大大缩减,人均生产效率显著提升,全行业一线生产工人总人数同比2020年减少16.2%。

产业进一步向绿色、低碳高质量发展转型。低碳、低能耗的窑炉及生产设备密集投入应用,越来越多陶企投建屋面光伏发电项目,2022年末全行业天然气的使用比例提升到了57.9%

,多个陶瓷产区采用清洁“集中供气”,氢氨等能源的使用也实现了重大突破,多家陶瓷工厂获评“绿色工厂”……整体上,陶瓷企业的生产环境、厂区面貌、智能制造实力在过去两年间焕然一新,实现了提档升级。

越来越多的陶瓷企业开始走出行业、跨出国门。江西、广东等地一批陶瓷企业切入新能源行业,利用现有的土地、厂房或设备,优化过剩产能,实现企业增长的“第二曲线”;福建、山东、河南等地一批陶瓷企业在非洲、中东、中亚等国投资建厂,将产能转移到海外,缓解国内产能过剩压力,并取得了不错的效果;越来越多的陶瓷企业开始探索成品交付、包铺贴等售后服务,同时向泛家居行业跨界延伸,拓展陶瓷的边界与应用范围。

自1983年我国从意大利引进首条全自动现代化生产线以来,到今年刚好是40周年。这40年里,我国的建陶产业澎湃发展,一跃成为全球最大的陶瓷砖生产、消费与出口国,但是到了今天,靠“量的增长”已经走到了尽头,“质的增长”正成为新的引擎,只有质的提升与突破,陶瓷行业才能迎来新一轮的增长周期。

编辑:《中国建材》杂志

内容来源:中国建筑卫生陶瓷协会

ABOUT US

《中国建材》杂志始创于1957年,是由中国建筑材料联合会主管主办的、建材行业唯一国内外公开发行的综合性月刊,中文核心期刊、中国期刊方阵双效期刊,大16开本,彩色精印,每月初出版。

cbmm-vip

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫