2020年中国电子陶瓷行业发展现状分析,新技术加快行业国产化进程(陶瓷制造技术与工艺)陶瓷制造技术与工艺,

一、概述

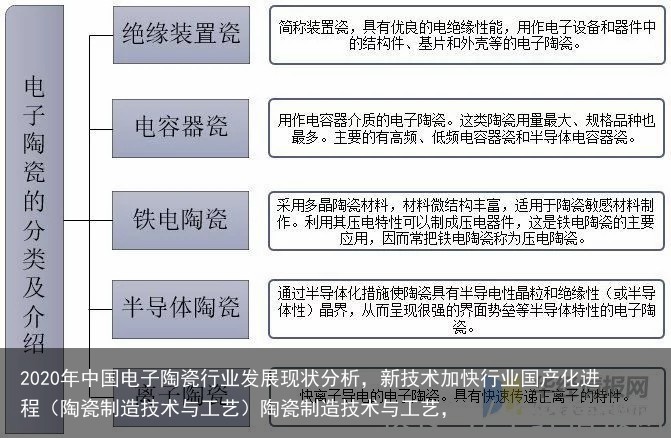

电子陶瓷是指在电子工业中能够利用电、磁性质的陶瓷,又叫电子工业用陶瓷。其多数以氧化物为主成分的烧结体材料,制造工艺与传统的陶瓷工艺大致相同。它在化学成分、微观结构和机电性能上,均与一般的电力用陶瓷有着本质的区别。电子陶瓷是通过对表面、晶界和尺寸结构的精密控制而最终获得具有新功能的陶瓷。在能源、通信、家用电器、汽车电子等方面可以广泛应用。电子陶瓷按功能和用途可以分为绝缘装置瓷、电容器瓷、铁电陶瓷、半导体陶瓷和离子陶瓷五类。

电子陶瓷的主要分类及介绍

资料来源:公开资料整理

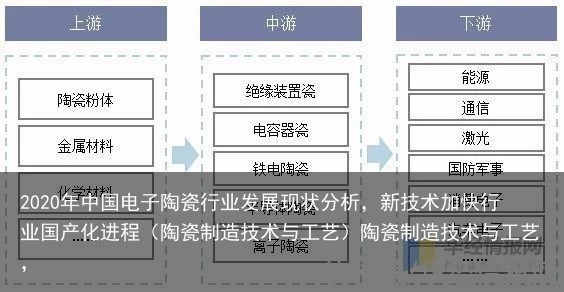

二、产业链

电子陶瓷行业的上游主要为电子陶瓷粉体、金属材料、材料等原材料;中游为电子陶瓷行业;下游广泛应用于能源、通信、工业激光、消费电子、电子等领域。

电子陶瓷行业产业链结构

资料来源:公开资料整理

三、行业现状分析

1、市场规模

目前,我国电子陶瓷已进入到优化升级的发展阶段,得益于下游电子工业、光纤通讯、国防军工等众多行业的巨大市场需求,电子陶瓷应用范围的不断扩展,电子陶瓷行业市场规模不断扩大。据资料显示,2020年我国电子陶瓷行业市场规模为763.2亿元,同比2019年增长16.04%。

2016-2020年中国电子陶瓷行业市场规模及增速

资料来源:公开资料整理

2、企业情况

随着我国电子陶瓷行业规模的不断扩大以及国家相关政策的扶持等利好条件下,行业市场不断有新的相关企业加入。据资料显示,截至2021年年末,我国新增注册电子陶瓷相关企业数为21.9万家,同比2020年增长19.02%。

2016-2021年中国电子陶瓷行业相关企业注册情况

资料来源:企查查,华经产业研究院整理

从企业注册资本情况来看,我国电子陶瓷相关企业中,超过70%的企业注册规模在500万元以下,其中注册资本在100-500万之间的为40.3%;100以下的为36.9%。

资料来源:企查查,华经产业研究院整理

相关报告:华经产业研究院发布的《2021-2026年中国电子陶瓷市场竞争策略及行业投资潜力预测报告》;

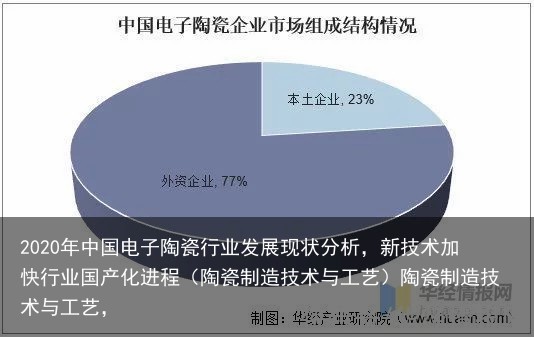

3、市场结构

与日本、美国电子陶瓷企业相比,我国电子陶瓷在生产规模、产品档次和技术水平方面仍然存在一定差距,中低端产品居多,附加值较低、很多电子整机中技术含量高的陶瓷元件仍然依赖进口。据资料显示,我国电子陶瓷本土企业仅占有中国市场23%的市场份额,剩余77%市场份额依然被日本、美国等外资企业占领。预计在中国电子陶瓷技术升级、产品价格优势及质量提高的背景下,国产替代进口将成为未来发展浪潮。

资料来源:公开资料整理

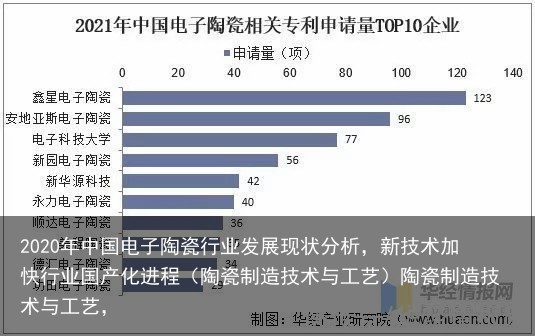

4、专利情况

随着电子陶瓷企业、研究单位及高校对各类电子陶瓷研发的持续投入推动行业内电子陶瓷专利技术持续更新,电子陶瓷专利每年专利申请数量整体呈现不断上升趋势,自主核心技术体系逐渐形成,为全行业高效率、高质量发展发挥了巨大推动作用。据资料显示,2021年我国电子陶瓷相关专利为153,相较2020年减少121项。

资料来源:公开资料整理

从各企业专利申请量情况来看,2021年专利申请量前三的企业为鑫星电子陶瓷、安地亚斯电子陶瓷和电子科技大学,申请专利数分别为123项、96项和77项。

资料来源:公开资料整理

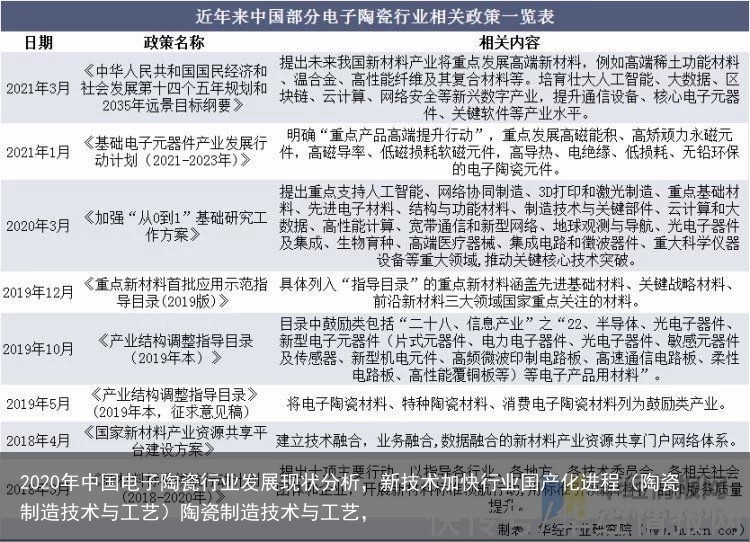

四、相关政策

电子陶瓷属于基础电子产业,基础电子产业是电子整机产品发展的基础,其发展质量和水平直接影响电子信息产业的综合竞争力,随着新一代信息技术、、物联网等新兴产业的加速发展,基础电子产业发展动力及战略性得以更加凸显。因此,我国政府颁布一系列措施,推动中国电子陶瓷行业转型升级。

资料来源:公开资料整理

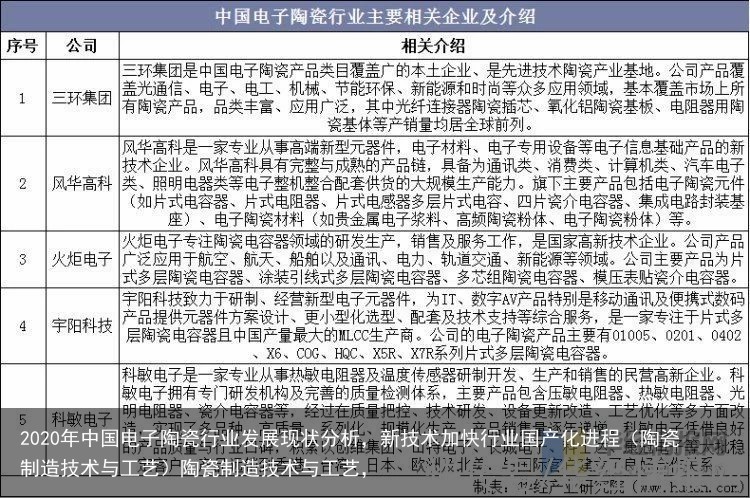

五、行业竞争格局

目前我国电子陶瓷的主要的市场份额仍然被日本、德国等外国的企业所占有,我国部分核心零部件主要依赖于进口。随着国内各电子生产厂商加大投资力度,提升研发水平,三环集团、风华高科、火炬电子等一批优秀的电子陶瓷相关企业的出现,使得我国在核心零部件的电子陶瓷市场,逐渐形成由国内外企业共同竞争的格局。

资料来源:公开资料整理

六、行业发展趋势

1、政策利好行业发展

近年来,中国政府颁布一系列相关政策,鼓励陶瓷外壳、陶瓷基座等电子陶瓷配套器件国产化。中国本土电子陶瓷企业积极响应政府政策,不断加大自主核心技术研发投入,从陶瓷粉料生产到制备烧结等流程,都实现了自主技术的升级和突破,行业整体技术实力得到不断升级和发展。受政策利好,我国电子陶瓷行业发展空间巨大。

2、应用领域不断扩大

近年来,技术变革和更新应用很快,高端制造产品不断涌现,智能汽车、物联网、无人机、数据中心等新兴领域发展十分迅速。电子陶瓷作为半导体器件的关键材料,在通信、工业激光器、消费电子、汽车电子等领域有广泛应用,可以满足智能汽车、物联网、无人机市场、虚拟现实等新兴领域发展。在下游需求新增和持续增长的带动下,电子陶瓷产品应用领域不断扩大。

3、5G红利刺激行业资本热度提升

滤波器是基站射频器件的重要组成部分,广泛应用于通信基站、终端射频信号处理模块中。5G时代下,5G基础通信设施以及5G智能手机将成为通信技术更新换代的红利领域,推动其上游相关电子陶瓷需求数量的迅速增长。预计陶瓷滤波器被大规模广泛应用将带动微波介质陶瓷的用量大幅提升,刺激资本投资热度提升,进而推动行业发展。

4、新技术加快行业国产化进程

电子陶瓷是电子元器件制造不可或缺的基础材料,与日本、美国电子陶瓷企业相比,在生产规模、产品档次和技术水平方面仍然存在一定差距,中低端产品居多,附加值较低、很多电子整机中技术含量高的陶瓷元件仍然依赖进口。但随着现代通讯、智能制造、光电子和微电子等技术向集成化、微型化、智能化方向发展,我国电子陶瓷产业已建立起以三环集团、火炬电子、风华高科等为代表的一批具有自主创新能力、具备国际竞争力的电子材料和元器件公司。预计不断发展的新技术将加快我国电子陶瓷国产化进程,促进我国电子陶瓷行业发展。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫